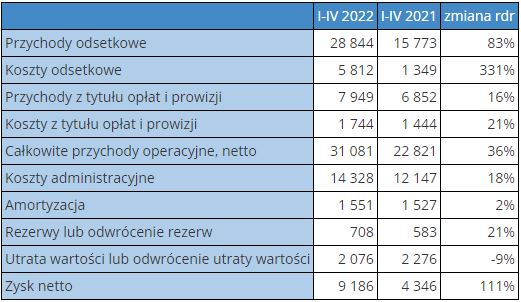

Zysk netto sektora bankowego w okresie styczeń-kwiecień 2022 roku wyniósł 9,19 mld zł, co oznacza wzrost rok do roku o 111 proc. – poinformował Narodowy Bank Polski. W samym kwietniu 2022 r. zysk netto wyniósł 2,98 mld zł, czyli wzrósł 70 proc. rdr. Wszystko to przy bardzo niskim oprocentowaniu lokat. Trwa rabunek obywateli.

Całkowite przychody operacyjne netto w okresie pierwszych czterech miesięcy 2022 roku wyniosły 31,08 mld zł, co oznacza wzrost o 36 proc. rok do roku.

Przychody odsetkowe wzrosły 83 proc. rdr, a koszty odsetkowe o 331 proc.

Przychody odsetkowe w samym kwietniu wyniosły 8,36 mld zł, podczas gdy w marcu były na poziomie 7,69 mld zł. Koszty odsetkowe w tym okresie wzrosły do 2,11 mld zł z 1,7 mld zł.

Koszty administracyjne w okresie od stycznia do kwietnia 2022 roku były na poziomie 14,33 mld zł, o 18 proc. więcej niż przed rokiem.

Odpisy (utrata wartości lub odwrócenie utraty wartości z tytułu aktywów finansowych nie wycenianych według wartości godziwej ze skutkiem wyceny odnoszonym do rachunku zysków i strat) wyniosły 2,08 mld zł, spadając rdr o 9 proc.

W tym miejscu warto przypomnieć proroczy i bezczelny wpis biura prasowego NBP pod koniec ub.r.

Nie wszyscy tracą na podwyższaniu stóp procentowych. Dotychczasowe podwyżki stóp procentowych NBP przyniosły bankom nawet około 4 mld zł dodatkowego zysku w skali roku. Każda dalsza podwyżka o 1 pkt proc. to kolejne kilka miliardów.

— Biuro Prasowe NBP (@BiuroNbp) November 30, 2021

Skąd zyski banków? Trwa rabunek

Skąd rekordowe zyski banków? Od października ubiegłego roku Rada Polityki Pieniężnej (RPP) regularnie podnosi stopy procentowe, by walczyć z inflacją. W czerwcu nastąpi kolejna podwyżka i stopa referencyjna prawdopodobnie osiągnie albo nawet przekroczy poziom 6%.

Wszystko to sprawia, że w szalonym tempie drożeją kredyty, bo kredytobiorcy w umowach mają uzależnione oprocentowanie od stawki WIBOR, która cały czas rośnie.

Jednocześnie przez długi czas nie rosły wcale, albo rosły minimalnie, np. oprocentowania lokat. Stąd pęczniejące w niespotykany sposób zyski banków z tytułu odsetek. W normalnych warunkach pieniądze te w dużej części poszłyby na lokaty, ale przy szalejącej inflacji nie opłacało ich się zakładać.

Dopiero w ostatnich tygodniach co nieco w kwestii oprocentowania lokat się zmienia, ale wciąż nie są one na poziomie stopy referencyjnej.

Poniżej wyniki sektora bankowego według danych NBP (w mln zł).