Atak Rosji na Ukrainę i związane z nim zachodnie sankcje nałożone na Rosję przyniosły ze sobą wiele zmian. Rosja w obliczu utraty swoich dotychczasowych zachodnich klientów oraz odcięcia jej od systemu SWIFT (międzynarodowy system rozliczeń kontrolowany przez USA) znacząco przekierowała swój eksport do krajów ze Wschodu. Zaczęła również jeszcze częściej korzystać z walut innych niż dolar.

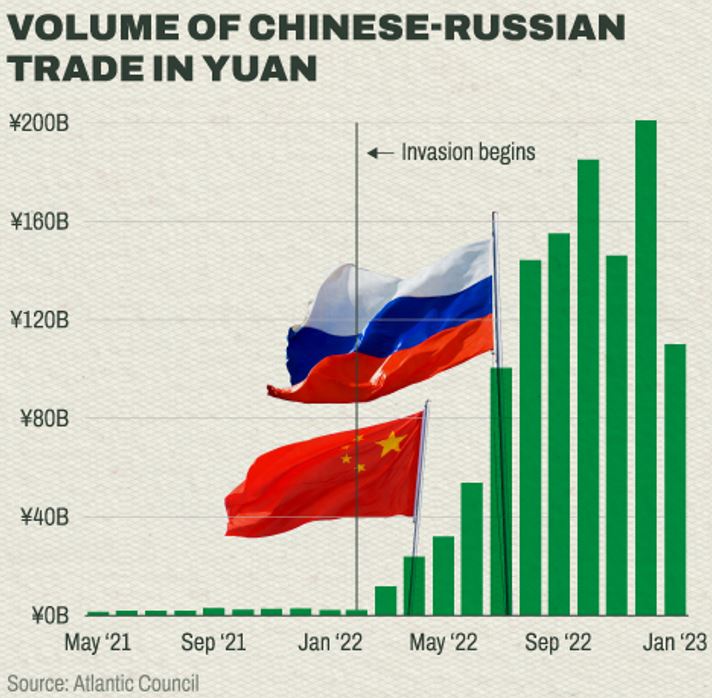

W pierwszych miesiącach wojny bardzo szybko zaczęła wzrastać wymiana handlowa pomiędzy Rosją a Chinami rozliczana w juanach. Dobrze oddaje to poniższy wykres 1. W szczytowym miesiącu (grudzień 2022 r.) handel w juanach dotarł do poziomu niemal 200 mld juanów, czyli ponad 29 mld USD.

Ożywiony handel pomiędzy Rosją a wschodem (głównie Chiny i Indie) napędził rozwój współpracy gospodarczej między krajami BRICS. Grupa BRICS składa się z Brazylii, Rosji, Indii, Chin i Republiki Południowej Afryki. W obecnym składzie powstała w 2011 roku jako przeciwwaga dla dominujących zachodnich instytucji.

22 czerwca 2022 roku, w swoim otwartym wideo dla uczestników szczytu BRICS, Władimir Putin powiedział m.in., że handel między Rosją a resztą bloku BRICS wzrósł o 38% w ciągu trzech poprzednich miesięcy i że wspólnie z grupą pracują nad niezawodnym, alternatywnym systemem płatności międzynarodowych.

Od początku wojny zainteresowanie koalicją BRICS znacząco wzrosło. Tylko w poprzednim roku chęć dołączenia do grupy wyraziło szereg państw, m.in. Argentyna, Indonezja, Arabia Saudyjska, Iran, Meksyk, Turcja, Egipt czy też Zjednoczone Emiraty Arabskie, a głównym tematem są dwustronne umowy handlowe pomijające dolara.

W ramach wyjaśnienia: gdyby BRICS rozszerzyło się o wszystkie państwa, które wyraziły zainteresowanie dołączeniem do grupy, powstałby podmiot generujący o 30% większe PKB od Stanów Zjednoczonych, posiadający 45% wszystkich znanych złóż ropy naftowej, 60% znanych złóż gazu ziemnego oraz odpowiadający za ponad połowę ludności świata.

Już w tym momencie możemy znaleźć szereg informacji potwierdzających współpracę krajów BRICS oraz ich potencjalnych nowych członków. I tak m. in. Rosja jest największym dostawcą ropy dla Indii, odpowiadając za 35% jej importu. Do rozliczeń używana jest indyjska rupia. Brazylia i Argentyna ogłosiły pracę nad wspólną walutą „sur”, która miałaby ułatwić handel pomiędzy tymi krajami.

Zjednoczone Emiraty Arabskie i Indie prowadzą rozmowy na temat wykorzystania indyjskiej rupii w handlu towarami innymi niż ropa w ramach odejścia od dolara. Rosja pracuje z Iranem nad stablecoinem (rodzaj kryptowaluty, tokena płatniczego, którego wartość jest trwale związana z wartością tradycyjnej waluty lub aktywa – dop. Red.) opartym na złocie, który pełniłby funkcję środka płatniczego w płatnościach międzynarodowych. W marcu 2023 roku Bank Ludowy Chin podpisał memorandum z Brazylią jako pierwszy krok do stworzenia systemu płatności opartego na juanie.

I teraz najważniejsze. Po raz pierwszy od 48 lat minister finansów Arabii Saudyjskiej w Davos oznajmił, że jego kraj jest otwarty na handel walutami innymi niż dolar. To prowadzi nas do kolejnego bardzo ważnego tematu.

Petrojuan zamiast petrodolara?

Żeby zrozumieć ideę petrojuana, trzeba nieco cofnąć się w czasie i zacząć od petrodolara. Aby waluta była mocna, a jej pozycja niezachwiana, trzeba wykreować na nią popyt. W 1944 roku miała miejsce konferencja w Bretton Woods, na której ustalono, że dolar amerykański będzie sztywno powiązany ze złotem (35 USD za uncję), a wszystkie inne waluty będą kwotowane właśnie do niego. W ten sposób dolar stał się oficjalnie walutą rezerwową.

W 1971 roku powiązanie dolara ze złotem zostało zerwane przez prezydenta Nixona, a USA zaczęły obawiać się, że świat straci potrzebę posiadania amerykańskiej waluty, a popyt wygaśnie. Tutaj dochodzimy do 1974 roku, kiedy zrodziła się idea petrodolara. Stany Zjednoczone zawarły porozumienie z Arabią Saudyjską, na mocy którego cała saudyjska ropa miała być sprzedawana za dolary, a dodatkowo nadmiar przychodów z jej sprzedaży miał być lokowany w amerykańskich obligacjach. W zamian za to USA zobligowały się dostarczyć broń Saudyjczykom, a także wybudować bazę wojskową w celu ochrony pól naftowych. Do końca lat siedemdziesiątych USA zawarły podobne umowy z niemal wszystkimi krajami OPEC. Było to wręcz genialne posunięcie Stanów, które w pośredni sposób pozwoliło im kreować popyt na dolara.

Wracając do czasów obecnych: do momentu wybuchu wojny na Ukrainie Rosji zdarzało się sprzedawać swoją ropę za juany, natomiast nigdy nie miało to oficjalnych ram. Po nałożeniu zachodnich sankcji Rosja wykluczyła możliwość sprzedaży ropy za dolary czy euro, właściwie zdając się jedynie na handel ze wschodem. Od tego momentu handel ropą z Chinami znacząco wzrósł, a chińska waluta stała się praktycznie walutą rezerwową Rosji.

Giełda w Szanghaju poinformowała ostatnio, że francuski TotalEnergies kupił 65 tys. ton LNG od chińskiego giganta CNOOC (China National Offshore Oil Corporation), używając do tego juana. Oficjalnie LNG zostało importowane ze Zjednoczonych Emiratów Arabskich, jednak pojawiają się również głosy, że jest to LNG, które tak naprawdę pochodzi z Rosji.

W kontekście tego wydarzenia warto wspomnieć, że prezydent Chin Xi Jinping odbył podróż do Arabii Saudyjskiej na początku grudnia ubiegłego roku, aby wzmocnić więzi ekonomiczne oraz zachęcić region do używania właśnie giełdy w Szanghaju (Shanghai Petroleum and National Gas Exchange) jako platformy do rozliczeń za ropę i gaz w chińskim juanie.

Gdy złożymy to wszystko w całość, kluczowa wydaje się więc wypowiedź ministra finansów Arabii Saudyjskiej na ich otwartość w handlu inną walutą niż dolar…

Początek końca dominacji dolara? Jeszcze nie!

Na pewno wojna na Ukrainie przyczyniła się do porzucenia dolara przez niektóre kraje ze Wschodu. Na ten moment jednak jego rola jako waluty rezerwowej nie jest zagrożona. Pomimo tych wszystkich wydarzeń dolar ciągle odpowiada za 41% globalnego handlu, podczas gdy chiński juan raczkuje i jest odpowiedzialny za zaledwie 2,7%.

W opinii Jima O’Neilla, byłego dyrektora Goldman Sachs, który jako pierwszy użył terminu BRICS, rola dolara w globalnej gospodarce jest zbyt duża. Wg niego, koalicja BRICS powinna się rozwijać i być przeciwwagą dla dominującego dolara. O’Neill zauważa, że za każdym razem, kiedy Fed podwyższa stopy procentowe, umacnia w ten sposób dolara. To przynosi tragiczne skutki dla państw posiadających dług denominowany w amerykańskim dolarze.

Z drugiej strony mniejszy udział dolara w rynku spowodowałby powrót bilionów dolarów w amerykańskich obligacjach do USA, co najprawdopodobniej doprowadziłoby Amerykę do ogromnych problemów z inflacją.

Jak postępuje centralizacja sektora bankowego w USA

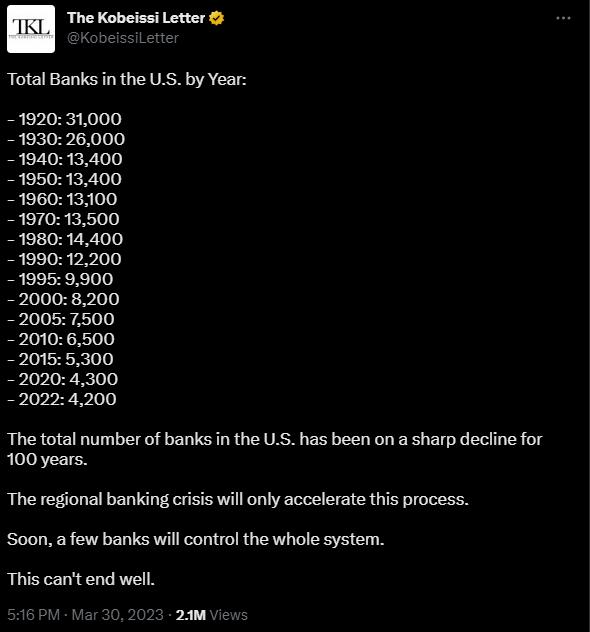

W 1920 roku było 31 tysięcy banków i 106 mln obywateli, czyli średnio na jeden bank przypadało 3,5 tysiąca obywateli. Teraz jest 4200 banków i 333 miliony obywateli i na jeden bank przypada średnio 80 tysięcy osób (por. wykres 2). A zatem w trakcie tych nieco ponad 100 lat sektor przeszedł wyraźną centralizację.

Z naszej perspektywy przejmowanie innych spółek czy fuzje są czymś naturalnym. W tym wypadku jednak od pewnego momentu mamy do czynienia z ewidentną ingerencją w zasady wolnego rynku, czego najlepszym przykładem jest 2008 rok i określenie największych banków mianem „zbyt dużych, żeby upaść”.

Naszym zdaniem, centralizacja będzie dalej postępować w bardzo szybkim tempie, a za kilka lat miliony Amerykanów będą miały konto bezpośrednio w banku centralnym.

Postępujący kryzys w sektorze bankowym w USA

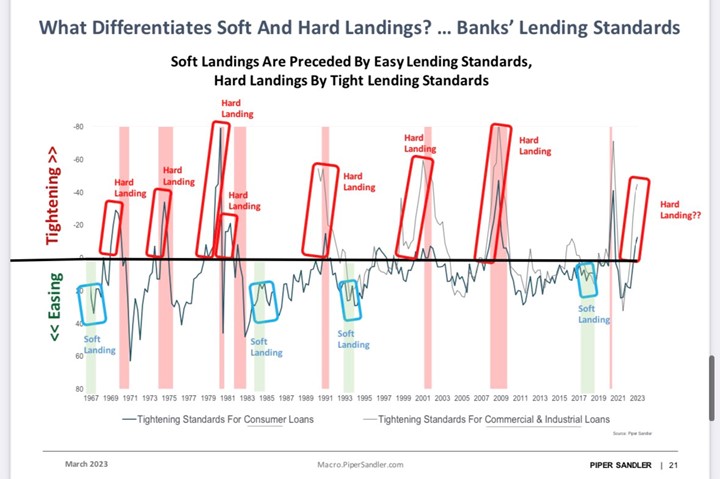

Jasnoszara linia na wykresie 3 odnosi się do kredytów dla przedsiębiorstw. Z kolei ciemnoszara linia opisuje kredyty dla konsumentów. Jeśli na wykresie 3 obie linie idą w górę, to znaczy że poszczególnym grupom trudniej jest zdobyć kredyt. Jeśli linie idą w dół, to znak, że coraz łatwiej pozyskać środki z banku.

Możemy zauważyć, że w ostatnim czasie obie szare linie powędrowały w górę, co oznacza, że w ostatnich miesiącach pozyskanie kredytu jest trudniejsze. Co ważne, w poprzednich dekadach takie sytuacje zawsze kończyły się recesją.

W przypadku dołka covidowego (krótkiej recesji covidowej z 2020 roku) problem został zadrukowany. Natomiast teraz sytuacja jest trudniejsza, dlatego że mamy wciąż stosunkowo wysoką inflację i banki centralne oraz politycy nie mogą już tak beztrosko dodrukowywać waluty, bo skończyłoby się to gigantycznym wystrzałem inflacji. Prawdopodobnie z tego powodu prezes Fedu mówi właśnie o tym, że trzeba załamać popyt.

Warto także zwrócić uwagę na ostatnie 15 lat. Można zauważyć, że w tym czasie niemal nieustannie mieliśmy do czynienia z luzowaniem kryteriów udzielania kredytu. Dopiero teraz naprawdę widzimy wyraźne zaostrzenie polityki kredytowej ze strony banków. Ostatnio mieliśmy styczność z pierwszą taką sytuacją od dawna, kiedy wartość kredytów w USA wyraźnie spadła względem poprzedniego miesiąca.

To, co obecnie widzimy, jest efektem początków kryzysu w sektorze bankowym w USA. Małe i średnie banki będą w kolejnych miesiącach dużo ostrożniej podchodzić do udzielania kredytów, co może przełożyć się na dużo większą skalę upadłości wśród amerykańskich firm.

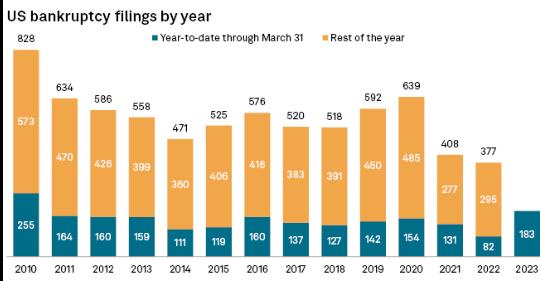

Zerknijcie jeszcze na wykres 4 bankructw w USA na 31 marca danego roku (niebieska część słupka). Obecny rok przyniósł największą ilość bankructw w pierwszym kwartale od 2010 roku.

IndependentTrader.pl ma na celu m.in. edukację finansową; pokazuje międzynarodowe finanse w szerokim spektrum tak, aby pomóc zrozumieć współzależności pomiędzy rynkami. Polecamy!