Marzec 2023 roku z pewnością zostanie zapamiętany jako miesiąc poważnego kryzysu bankowego. Po tym jak w niespełna tydzień upadły trzy duże banki w USA (najważniejszy z nich to Silicon Valley Bank – SVB), kryzys rozszerzył się na Europę. Inwestorzy wyprzedawali akcje praktycznie wszystkich banków, a pierwszą instytucją, którą dotknęły poważne problemy, był Credit Suisse, czyli drugi bank pod względem wielkości w Szwajcarii.

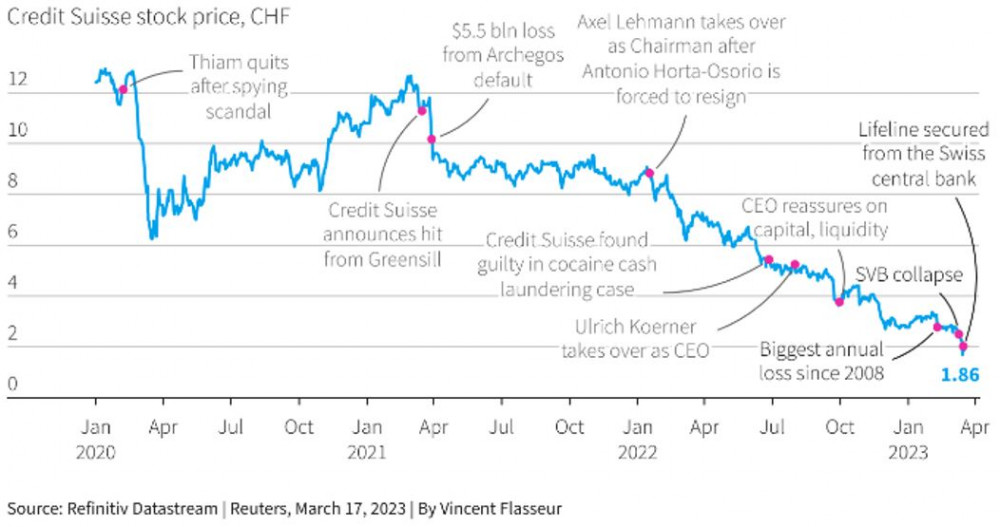

Dlaczego akurat on? W ostatnich latach Credit Suisse borykał się m. in. z upadkiem dwóch funduszy inwestycyjnych, w które bank był mocno zaangażowany, a także brakiem stałego zarządu i różnymi skandalami. Do tego wszystkiego w lutym tego roku, w opóźnionym raporcie, bank potwierdził masowy odpływ środków z kont klientów, a także poinformował o największej rocznej stracie od 2008 roku. Wykres 1 przedstawia cenę akcji Credit Suisse wraz z najważniejszymi wydarzeniami dla banku.

Gwoździem do trumny okazał się jednak wywiad dla Bloomberg TV opublikowany 15 marca 2023 roku (pięć dni po upadku SVB), w którym przewodniczący Saudi National Bank, czyli największego akcjonariusza Credit Suisse (CS), przekazał, że ze względów regulacyjnych nie może zwiększyć inwestycji w CS (nie może przekroczyć progu 10% udziałów). Komunikat ten został bardzo negatywnie odebrany przez inwestorów, co doprowadziło do największej jednodniowej wyprzedaży na akcjach oraz obligacjach Credit Suisse w historii. W efekcie klienci zaczęli masowo wycofywać swoje depozyty. Łącznie w ciągu jednego dnia wypłacono środki o wartości 10 mld USD.

W tym momencie należy wspomnieć, że Credit Suisse to bank ze 167-letnią historią, wpisany na listę banków istotnych dla całego systemu finansowego (SIFI) razem z takimi bankami jak JP Morgan Chase czy też Bank of America. Instytucje te często są określane mianem „zbyt dużych, by upaść”, gdyż mogłoby to doprowadzić do problemów w globalnym sektorze bankowym.

Biorąc pod uwagę powyższe, nic dziwnego, że doszło do natychmiastowej próby ratowania sytuacji przez Szwajcarski Bank Narodowy (SNB). Credit Suisse otrzymał pożyczkę w wysokości blisko 54 mld USD, co jednak okazało się niewystarczające. Aby zażegnać kryzys, SNB razem z Urzędem Nadzoru Rynku Finansowego (FINMA) interweniowały, aby CS został przejęty przez największy szwajcarski bank, czyli UBS. Tak też się stało. Początkowo UBS oferował 1 mld USD, natomiast ostatecznie przejęcie kosztowało go 3,23 mld USD. To i tak znacząco mniej, niż wynosiła wartość rynkowa Credit Suisse w momencie zawarcia umowy (ok. 7,5 mld USD).

Na podstawie wartości transakcji można wyliczyć, że jedna akcja CS została wyceniona na 0,82 USD. Tymczasem jeszcze dzień przed ogłoszeniem umowy między UBS a Credit Suisse cena akcji oscylowała w granicach 2 USD.

Poszkodowani z AT1 i konsekwencje

Akcjonariusze i tak nie są największymi poszkodowanymi. Jeszcze gorzej było w przypadku posiadaczy obligacji Additional Tier 1 (AT1). Co to takiego?

Obligacje AT1 powstały jako odpowiedź na kryzys z 2008 roku. Określane są również jako hybrid bonds, czyli swego rodzaju połączenie pomiędzy akcjami a obligacjami. Są to najbardziej ryzykowne z proponowanych firmowych papierów dłużnych. Mają one na celu przenieść ryzyko od podatników na inwestorów, jeśli bank miałby kłopoty. W założeniu takie obligacje mogą zostać zamienione na akcje lub odpisane do zera. Ramy prawne AT1 zawsze pozostawały przedmiotem niepewności i pewnych kontrowersji. Te problemy powróciły w trakcie upadku CS.

Okazuje się, że jako część umowy przejęcia Credit Suisse przez UBS cały dług w postaci obligacji AT1 zostanie odpisany do zera. Czyli jego posiadacze stracili całe swoje środki. Łączna wartość tych obligacji wynosiła wówczas 17,24 mld USD.

Zauważcie, że w tej sytuacji posiadacze obligacji zostali potraktowani gorzej niż inwestorzy trzymający akcje Credit Suisse. Co prawda chodziło o obligacje „najniższej klasy”, ale jednak cała sytuacja daje do myślenia. Odpis obligacji CS był szeroko komentowany w mediach finansowych a także pojawiły się informacje o możliwym pozwie zbiorowym ze strony posiadaczy AT1.

Władze Szwajcarii zostały oskarżone o zniszczenie zaufania do tej klasy aktywów, co miało spowodować problemy kolejnych banków w Europie finansowanych właśnie za pomocą takich obligacji.

Aby uspokoić inwestorów, do całej sprawy natychmiast odniósł się Europejski Urząd Nadzoru Bankowego (EBA). W swoim oświadczeniu zapewnił, że była to jednorazowa sytuacja spowodowana głównie tym, że Szwajcaria nie podlega regulacjom Unii Europejskiej. EBA podkreślił, że zawsze respektuje wyższość obligacji AT1 nad akcjami, co pokazywał już w przeszłości.

Na końcu wysuwa się jeden wniosek. Obligacje wciąż są uznawane za jedną z bezpieczniejszych klas aktywów. Warto jednak zwrócić uwagę, że w obliczu rosnącej inflacji i podwyżek stóp procentowych ta sytuacja stopniowo ulega zmianie. Widać to zwłaszcza na rynku obligacji korporacyjnych, a sytuacja z Credit Suisse jest tego najlepszym przykładem.

Kto następny po Credit Suisse?

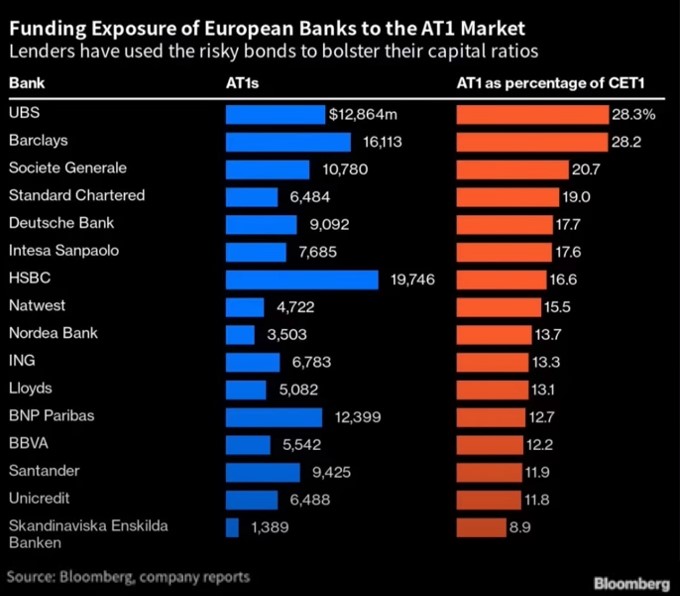

Wydarzenia opisane powyżej fatalnie przełożyły się na wyceny pozostałych europejskich banków. Niemal każdy z nich w swoim bilansie posiada obligacje AT1, które doznały drastycznej przeceny, a inwestorzy zaczęli spekulować, który bank podzieli los Credit Suisse. Poniższa grafika 1 przedstawia ekspozycję poszczególnych banków na AT1 względem ich kapitału podstawowego.

Liderem spadków okazał się Deutsche Bank, którego akcje z dnia na dzień doznały niemal 14% straty. Jednocześnie notowany był wystrzał cen CDS-ów (najprościej mówiąc, jest to koszt ubezpieczenia od upadłości banku), które 23 marca zanotowały największy jednodniowy wzrost w historii. Co więcej – zanotowane poziomy były prawie tak wysokie jak podczas paniki COVID-19, kiedy to globalna gospodarka niemal stanęła w miejscu.

Deutsche Bank, podobnie jak Credit Suisse, znajduje się na liście banków „zbyt dużych, by upaść”. Jego niewypłacalność doprowadziłaby do kompletnej paniki w całym europejskim sektorze bankowym. Mimo kłopotów banku możemy być raczej pewni, że zarówno rząd Niemiec, jak i ECB zrobią wszystko, aby ten nie upadł. Mogą zrobić to na dwa sposoby: doprowadzić do wykupu Deutsche Banku przez inny bank (ścieżka Credit Suisse) bądź utrzymać minimalną płynność banku poprzez skup jego obligacji przez Europejski Bank Centralny…

IndependentTrader.pl ma na celu m.in. edukację finansową; pokazuje międzynarodowe finanse w szerokim spektrum tak, aby pomóc zrozumieć współzależności pomiędzy rynkami. Polecamy!